今天想要跟大家分享一篇很有趣的論文— Double/Debiased Machine Learning for Treatment and Structural Parameters,用來衡量政策的成效。假設我們想要估計一項 $10 M 的行銷計畫對于消費者的影響,因此定義 outcome variable $latex Y$ 為消費者在行銷計畫期間的消費金額,此時我們常會使用一種叫做 Partially Linear Model 的建模方法。

當期消費 $latex Y$ 可能有幾種不同的影響因素:一是消費者本身對我們公司產品的消費潛力以及喜好,假設這些因素可以用一組代理變數 $latex \mathbf{Z}$ 來表示;第二個是跟行銷計畫有關,令計劃的成效變數是 $latex \theta_0$,也就是我們估計的目標;第三,這個行銷計畫的成效可能會跟過去的消費分數有關,因此我們將這個與計畫成效有關的分數令定義為 $latex D$,比如說:$latex D = \sum_{t=1}^{T-1} Spend_t$ 是過去消費計畫的總和。在上面的論述下,我們會寫出模型:$latex Y=D\cdot\theta_0+g_0(\mathbf{Z})+U,~~\mathbb{E}(U|\mathbf{Z},D)=0 $。之所以叫做 Partially Linear Model,是因為政策的影響 $latex D\cdot\theta_0$ 跟原本的預期消費水準 $latex g_0(\mathbf{Z})$ 是線性關係,但 $latex g_0$ 可以是非線性函數。

機器學習模型引入的偏誤

傳統上用來估計 Partially Linear Model 的方法是交替最小化 (Alternative Minimization),也就是:

- 設定 $latex \theta_0$ 的初始值 $latex \widehat{\theta_0}^{(0)}$

- 建立 $latex \mathbf{Z} $ 與 $latex Y – D \widehat {\theta_0}^{(0)}$ 之間的機器學習模型,以估計 $latex \widehat{g_0}^{(1)}$

- 建立$latex D$ 與 $latex Y- \widehat{g_0}^{(1)}(\mathbf{Z})$ 之間的線性迴歸,以估計 $latex \widehat{\theta_0}^{(1)}$

- 重複上列估計方法,直到 $latex |\widehat{\theta_0}^{(i)}-\widehat{\theta_0}^{(i-1)}|<\epsilon$ 收斂,得到最終的估計$latex \widehat{g_0}$ 與 $latex \widehat{\theta_0}$

上面這個估計是最大的問題在於: $latex \widehat{\theta_0}$ 就算樣本數 $latex N$ 很大,但因也不會機率收斂到 $latex \theta 0$。如何得到收斂速度呢?首先,我們透過線性迴歸,可以得到最小平方法 (OLS) 下的估計式:

由上是我們可以得到以下估計誤差:

其中 $latex a$ 因爲 $latex U_i$ 的性質會機率收斂到 0,但 $latex b$項因為 $latex g_0 – \widehat{g_0}$ 的期望值通常不等於 0(因為引入了 $latex D\theta_0$ 項),因此整項隨著 $latex N$ 趨近於無限大時,其實是會發散的,因而造成 $latex |\sqrt{N}(\widehat{\theta_0} – \theta_0)| \rightarrow_P \infty$。就算機器學習模型沒有偏誤,但 $latex b$ 項的收斂速速也會慢於 $latex O_P(\sqrt{N})$,因此不是很好的估計式。

雙重機器學習方法 (Double Machine Learning)

為了解決上述 $late b$ 項的收斂問題,論文中提出了新的做法:同時建立 $latex g_0$ 與 $latex D$ 的機器學習模型,來校正 $latex \theta_0$ 的估計,而此處的概念,是來自初等計量經濟學可能會學到的 Frisch–Waugh–Lovell 定理:估計 $latex X_1, \cdots, X_p$ 與 $latex Y$ 的線性迴歸模型,其實可以想成以下步驟:

- 估計 $latex X_1$ 與 $latex X_2, \cdots, X_p$ 間的線性迴歸,得到殘差 $latex \widehat{V}$

- 估計 $latex Y$ 與 $latex X_2, \cdots, X_p$ 做線性迴歸,得到殘差 $latex \widehat{U}$

- 估計 $latex \widehat{U}$ 與 $latex \widehat{V}$的線性迴歸模型

此處我們可以將原本的 Partially Linear Model 寫作以下形式:

在估計的時候,我們可以採用類似上面 Frisch–Waugh–Lovell 的估計方法:

- 建立機器學習模型 $latex \widehat{D} = \widehat{m_0}(\mathbf{Z})$,得到殘差 $latex \widehat{V}$

- 利用用 Alternative Minimization 建立 $latex \widehat{Y} = D\widehat{\theta_0} + \widehat{g_0}(\mathbf{Z})$,得到殘差 $latex \widehat{U}$

(如果是利用 Frisch–Waugh–Lovell 類型的估計式,則可以直接建立 $latex \widehat{Y} = \widehat{l_0}(\mathbf{Z})$ 模型) - 建立 $latex \widehat{U}$ 與 $latex \widehat{V}$ 的簡單迴歸模型,得到係數為 $latex \widetilde{\theta_0}$

此時,我們得到的估計式 $latex \widetilde{\theta_0}$ 為:

通樣的,為了得到收斂速度的分析,我們可以再度進行分解 $latex \sqrt{N}\left(\widetilde{\theta_0} -\theta_0\right) = a’ + b’ + c’$,其中:

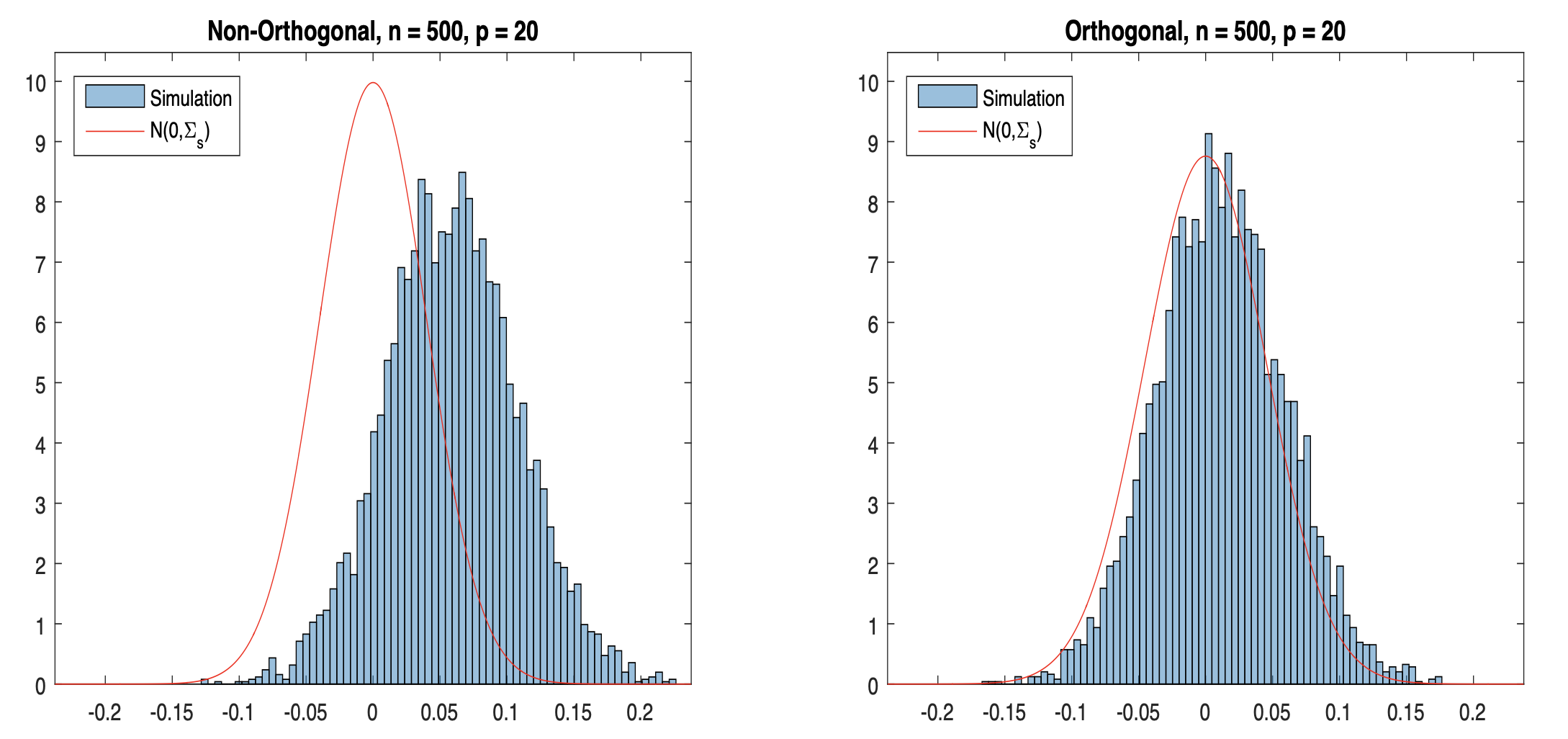

其中 $latex a’$ 的在一些很寬鬆的動差條件下就會收斂,$latex b’$ 因為加入了 $latex \left(\widehat{m_0}(\mathbf{Z}_i) – m_0(\mathbf{Z}_i)\right)$ 項,所以很容易收斂到 0 (當使用夠複雜的機器學習模型估計),因此雙重機器學習的技巧可以確保本來會出問題的 $latex b$ 項 (Regularization Bias) 不會發散。下圖則在模擬實驗比較了採納「雙重機器學習」跟沒有採納的結果:

樣本分割 (Sample Splitting) 與交互配適 (Cross-fitting)

上面雖然解決了然而 $latex c’$ 中其實包含了 $latex \frac{1}{\sqrt{N}}\sum_{i=1}^N V_i\left(\widehat{g_0}(\mathbf{Z}_i) – g_0(\mathbf{Z}_i)\right )$, 這項如果在 $latex V_i$ 與 $latex \widehat{m_0}, \widehat{g_0}$ 之間產生相關性的話,就不會收斂了。什麼時候會產生這種情況呢?很大有可能是在模型訓練的過程中,$latex \widehat{m_0}, \widehat{g_0}$ 可能會為了確保 $latex Y$ 的預測準確性,而不小心摻入了 $latex D\theta_0$ 的資訊,也就代表 $latex \widehat{m_0}, \widehat{g_0}$ 與 $latex V$ 有關,另外也可能是本來兩種誤差 $latex U,V$ 本來就不獨立,而模型在確保 $latex Y$ 的預測準確性可能也會摻入 $latex U$ 的資訊,因此造成 $latex c’$ 不會收斂到 0,這樣的偏誤也因此被叫做 Overfitting Bias。

要確保這樣的情況不會發生,其實可以透過樣本分割的方式來處理:如果估計 $latex \widetilde{\theta_0}$ 跟估計 $latex \widehat{m_0}, \widehat{g_0}$ 的樣本不一樣,就可以確定 $latex V_i$ 與 $latex \widehat{g_0}$ 不會相關了。因此,我們可以進行下列的演算:

- 將樣本隨機分成兩組 $latex I$ 與 $latex I^c$

- 利用樣本 $latex I$ 建立機器學習模型 $latex \widehat{D} = \widehat{m_0}(\mathbf{Z})$

- 利用樣本 $latex I$ 建立 $latex \widehat{Y} = D\widehat{\theta_0} + \widehat{g_0}(\mathbf{Z})$

- 利用上述得到的 $latex \widehat{g_0}$ 與 $latex \widehat{m_0}$,在樣本 $latex I^c$ 上得到殘差項 $latex \widehat{U}^c$ 與 $latex \widehat{V}^c$ ,透過簡單迴歸模型,得到係數為 $latex \widetilde{\theta_0}$

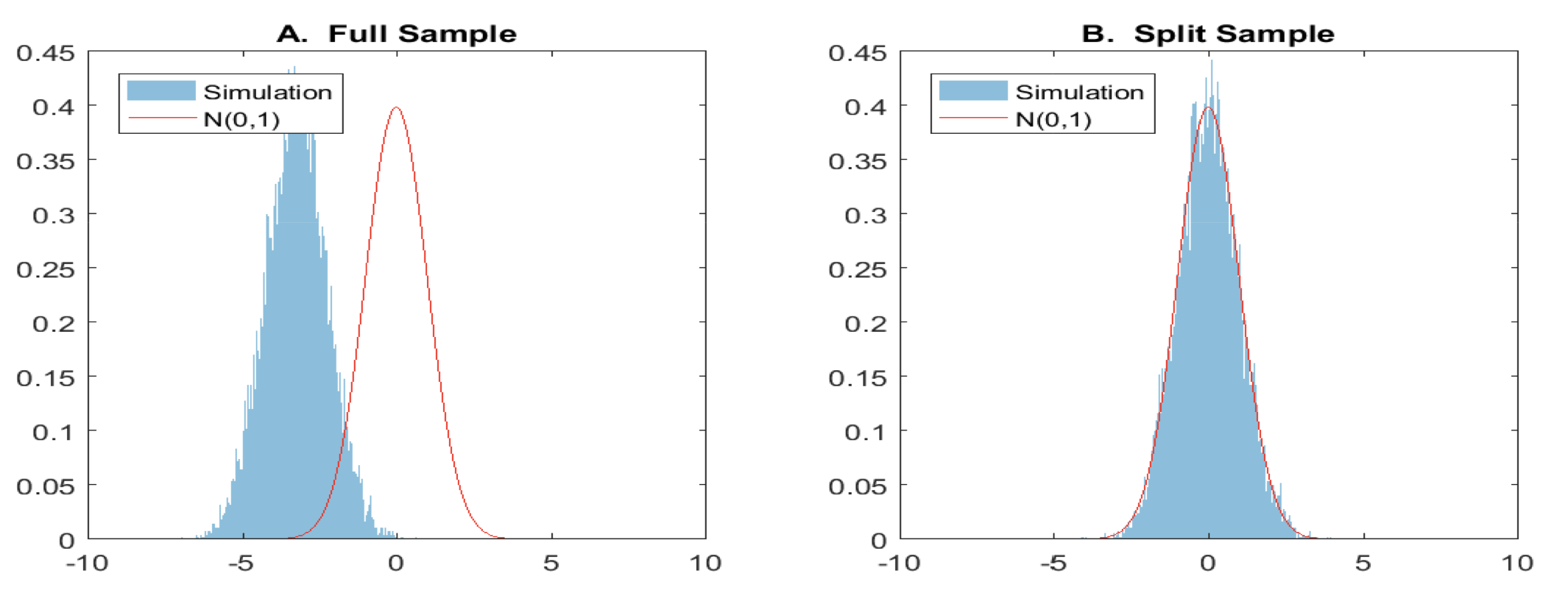

下圖是採納了樣本分割與沒有採納的結果:

這樣我們終於可以得到 $latex \theta_0$ 的 $latex sqrt{N}$ 的一致估計式了!然而上述的演算法最大的缺點就是:可能會失去大量的資訊(因為將樣本切割的關係),因此我們可以在做交互配試 (Cross Fitting):

- 將樣本隨機分成兩組 $latex I$ 與 $latex I^c$

- 利用樣本 $latex I$ 建立機器學習模型 $latex \widehat{m_0}^{(0)}$ 與 $latex \widehat{g_0}^{(0)}$

- 利用 $latex \widehat{m_0}^{(0)}$ 與 $latex \widehat{g_0}^{(0)}$ 在 $latex I^c$ 得到殘差項,並估計 $latex \widetilde{\theta_0}^{(0)}$

- 利用樣本 $latex I^c$ 建立機器學習模型 $latex \widehat{m_0}^{(1)}$ 與 $latex \widehat{g_0}^{(1)}$

- 利用 $latex \widehat{m_0}^{(1)}$ 與 $latex \widehat{g_0}^{(1)}$ 在 $latex I$ 得到殘差項,並估計 $latex \widetilde{\theta_0}^{(1)}$

- 得到最後的估計目標 $latex \widetilde{\theta_0}=\frac{\widetilde{\theta_0}^{(0)}+\widetilde{\theta_0}^{(1)}}{2}$

基於這個案例,作者在後面開始正式定義上面提到的種種觀念以及一般化的 DML,以及如何從 DML 去得到 Average Treatment Effect 與 Local Treatment Effect,有興趣的朋友可以仔細去讀讀這篇論文喔!

有關 David’s Perspective 的最新文章,都會發布在大鼻的 Facebook 粉絲專頁,如果你喜歡大鼻的文章,還請您不吝嗇地按讚或留言給我喔!

大鼻觀點:https://www.facebook.com/davidperspective/

Cross-fitting Step 6 是不是要➗2?

想補充一下 – 第二個 stage 的 X1 不是 control 是 policy change (我是 i-chen 的 同事)

Thx, great sharing!!